オーストラリア、シドニーのファイナンシャル・プランニング

人生にファイナンシャル・アドバイザーを

幅広い専門知識を持つアドバイザーとしてお客様1人1人のライフステージに応じたご提案をワンストップでご提供します。

弊社はシドニーを中心にオーストラリアで活躍される日本人の方々に対してお金に関するあらゆるご相談を承ります。

人生には、進学、就職、結婚、出産、マイホーム購入、転職、定年や病気などさまざまなライフイベントがあります。

1人1人のお客様のライフステージに合わせて住宅ローン、スーパー・アニュエーション、保険、投資信託や不動産投資などを始め、その他節税対策や資産保護など長期にわたる資産形成やお金の悩みに関してもアドバイスをさせていただきます。

オーストラリアで暮らしていく日本人の方々に、より豊かでより安心できる暮らしを提供する“家計のファミリードクター”となるべく業務に邁進しております。

初回ミーティングの内容

初めてファイナンシャルプランナーとミーティングを行う方にとって気になるのは事前に何の準備が必要なのか、費用はどのくらいかかるのかといったことではないでしょうか。具体的なプロセスを下記に説明させていただきます。

現在の状況

まず最初にあなたが現在いるライフステージを確認させていただきます。そして収入、支出、スーパーアニュエーションの状況、投資などの資産やローンの有無、加入している保険などを具体的にお聞きしていきます。

目標設定

お客様の今後の目標についてお聞きします。例えば結婚に向けて資金繰りやホリデーでの旅行などに向けた貯金などといった短期的な目標からローンの返済や老後の資産形成など長期的な目標設定まで幅広く聞いていきます。

いただいた情報をもとに弊社でどういったサービスを提供できるのか、また提供できるサービスに対する費用のご説明などをさせていただきます。ファイナンシャルプランニングは一度のアドバイスのみで終わるものではありません。20年、30年と長い期間にわたって、変化を続けるライフステージごとにサポートさせていただくことになります。そこで、まず大切になるのはお互いをよく知ることです。弊社の提供するサービス内容や料金に関して納得していただいた上でご契約いただき、その後ご提案書の作成に移ります。もちろん、この段階ではまだご契約に至らないというケースももちろんあります。その場合、一切料金は頂きませんのでご安心ください。

ご提案

様々な商品の中から1人1人のお客様のニーズに合った商品を選び、将来の目標を達成するためのご提案をいたします。オーストラリアではどんなアドバイスをする場合もStatement of Advice(SOA)と呼ばれる提案書の作成が義務付けられています。このご提案書には、弊社がお勧めする商品や戦略のメリット、今後のサービス内容やコスト、そして弊社が受け取る費用などが記載されます。もちろん、不明確な点等すべての疑問には丁寧にお答えします。

ファイナンシャルプランニングのプロセス

1.現在の状況の把握

現在の世帯収入、支出、資産と負債状況を元に大まかな計算を行ってみます。まずは毎月の家計がプラスなのかマイナスなのかを知るところから始まります。

資産を増やす手段には次の4つがあります。

- 収入を増やす

- 支出を減らす

- 資産をうまく運用する

- 遺産や宝くじ当選など臨時の収入

資格取得やスキルアップなどによる収入アップ、より待遇の良い会社への転職、余計な支出を減らすことによる家計のスリム化、よりリターンの見込める運用など、これらを1日でも早く始めるというのが基本となります。

2.目的を決める

例えば結婚資金やホリデー用の資金を作るなどといった短期的な目的であれば運用期間は短くなりますが、マイホームや投資物件購入の頭金となるとある程度長期的な期間を想定して運用する必要があるでしょう。また、老後資金となるとそれこそ数10年というスパンで考える必要があります。

3.非常資金の確保

突然の解雇、病気やけが、日本にいる家族の突然の不幸など、人生ではいつ何が起きるか分かりません。そういった非常時にすぐにおろせるお金の準備がこの段階です。一般的には現在の生活費の6〜12カ月分は通常の口座より利息の高いオンライン口座などで運用することをお薦めします。

4.保険の加入と見直し

万が一の備えとして適切な保険への加入と定期的な見直しが次のステップです。お子様がまだ小さい、多額の住宅ローンが残っている場合は、保険を一番必要とするタイミングです。

日本と違いオーストラリアでは死亡時にローン返済となる保険はありません。年々生活費も高くなってきているシドニーでお子様が成人するまでの養育費、リタイア後の人生設計を考えた時、今加入している保険で本当に必要とする額の保証があるでしょうか。現在の生活で手いっぱいという方はスーパー・アニュエーション内での保険の加入も可能です。何があっても大丈夫なように保険で万が一に備えましょう。

5.運用方法

クレジットカードなどのローンがなく、必要な保険に加入したうえで毎月定期的な金額が残せるという段階になって初めてお金を増やす資産運用を考えられるようになります。

いくら手厚い保険に加入していてもそれはあくまで万が一の備え、守りでしかありません。日本よりはずっと良いといわれるオーストラリアの定期預金でも金利は2〜3%とこの国のインフレ率と同じくらいで実質的には資産は増やせません。

株、債券、投資信託や不動産投資などたくさんの運用先のそれぞれのメリット・デメリットを理解しましょう。

6.自分のリスク許容度を決める

投資にはハイリスク・ハイリターンという言葉があります。お客様から元本保証で運用リターンの良い投資先を聞かれますが、そのような美味しい話はまずありません。

過去の統計から海外株、国内株、不動産、海外債券、国内債券の順番でリターンは高くなりますがその分リスクも大きくなると言われています。

投資運用はこれらの商品の組み合わせ、いわゆるポートフォリオによって運用成績の70〜80%が決まると言われています。例えばANZとNABの定期預金に関してどちらが良いレートかと悩んだとしても長期的な視点から見れば同じようなものです。しかし、株と定期預金では大きな違いとなります。

ポートフォリオには100%元本保証されている一番安全なローリスク・ローリターンのものから100%株や不動産のみというハイリスク ・ハイリターンなものまで様々なパターンがあります。

日本人には特に投資に対して抵抗がある人が多い傾向がありますが、かなりの収入がない限り、生活費が高いうえに毎年2〜3%ずつ物価の上がっているシドニーで資産を築くためにはある程度リスクを取って株や不動産など成長が見込めるものへの運用が必要となると思います。

一般的には若い時期になるべくリスクを取って長期間で高い運用成績を狙い、年齢を重ねると共により安全なものの比重を大きくし、リタイア時にはほとんどリスクを取らないのが理想とされています。

しかし、リタイア後と言っても何年あるかは分かりません。平均寿命が90歳になりつつある今、仮に60歳でリタイアしたとすればリタイア後は30年あります。マイホームを持っていて完済されていたとしても、かなりの資産がない限り、ある程度リスクをとって運用する必要があります。

7.スーパーの加入と見直し

オーストラリアでは日本のように国が管理する国民年金や厚生年金のようなものはありませんが、アメリカの401Kに近い個人積み立て型の年金、スーパー・アニュエーションがリタイア後の資産形成に大いに有効です。雇用主からの9.5%の強制積立(今後12%まで引き上げ)以外にも節税につながる個人積立や、条件次第で得をすることができる政府からの補助もあります。様々なファンドのメリット・デメリットを理解しパフォーマンスやコストを比較検討した上で吟味しましょう。

8.スーパー以外の投資を始める

上記のステップで現在の状況を把握したうえで、保険、住宅ローンなど固定費の見直しにより経費のスリム化ができます。そしてスーパー・アニュエーションの見直しも行い、それぞれの投資運用方法の特徴も理解できたらスーパー・アニュエーション以外の投資を始めましょう。

ハイリスク・ハイリターンといわれる投資の世界で自分の許容範囲のリスク内で運用先を選びましょう。まずは小額でも1日も早く投資をはじめ、国内や海外の株、不動産や債券などに分散し、長期で運用することをお勧めします。

9.定期的な見直し

ファイナンシャルプランニングは一度のミーティングで終わるものではありません。結婚、出産、マイホーム購入や転職など人生におけるライフイベントごとに検討すべきことがいろいろと出てきます。目まぐるしく変わるオーストラリアの税制や制度の変更ごとにベストなご提案をさせていただきます。

特に以下の4点は定期的な見直しが必要となるでしょう。

契約後に定期的な見直しが必要な項目

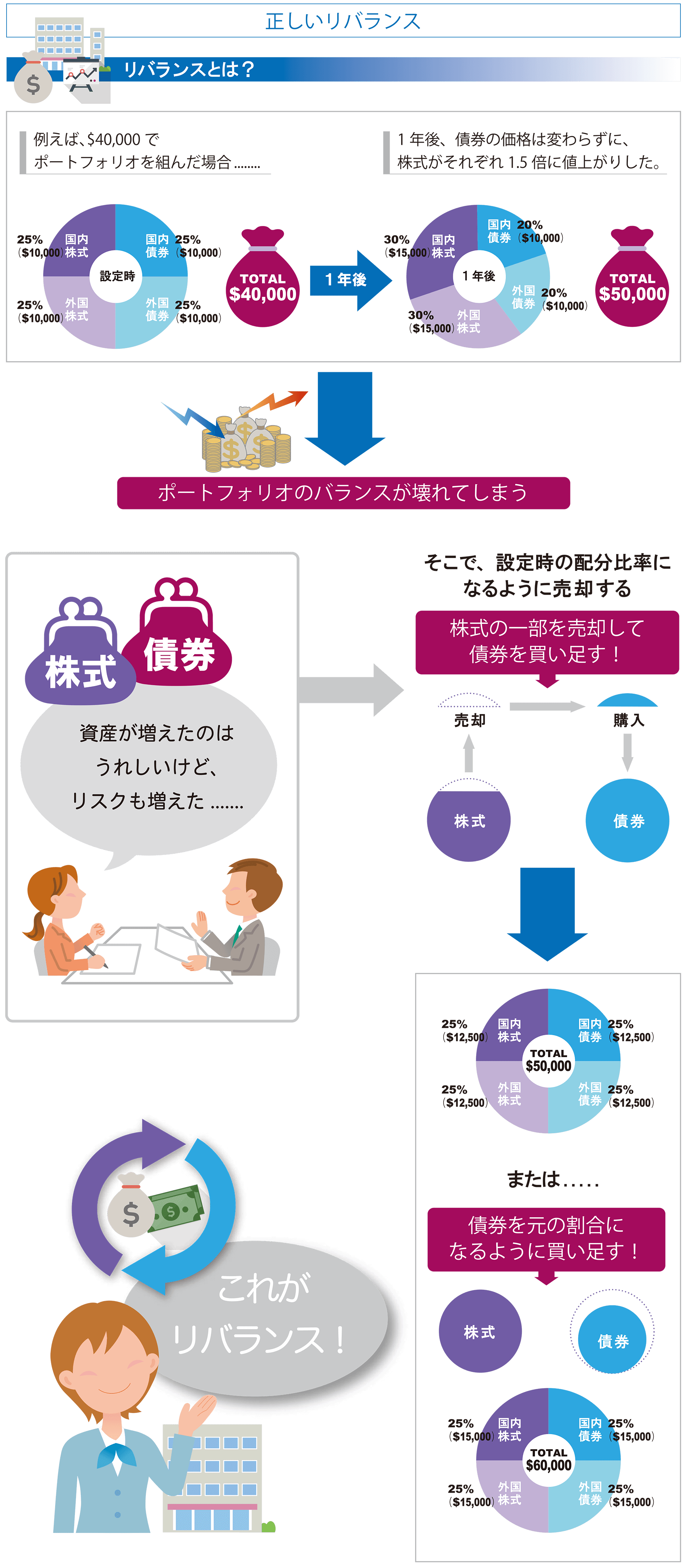

a.ポートフォリオのリバランス

最初に決めた運用先の組み合わせ、ポートフォリオは定期的な見直しが必要です。例えば最初に株に50%、定期預金に50%で1万ドル運用すると決めたとします。1年後に株価が20%高騰すれば株の運用額は5,000ドルから6,000ドルになり定期預金はそのまま5,000ドルとします。そうなると運用先の割合は株が約55%、定期預金が45%となります。当初の安全な運用先である定期預金と成長が見込める株に半分ずつというポートフォリオとはかけ離れこのまま株価の高騰が続けば株に占める割合が60%、70%と増えていき、よりリスキーな運用になってしまいます。

逆に株価が下がった場合には定期預金が占める割合が増え、当初よりローリスクとなってしまい、期待する長期的なリターンは見込めないかもしれません。

こういったことを避けるためにも、少なくとも年に1回は国内株、海外株、海外不動産、国内不動産、国内債券、海外債券の割合を確認して価格の高騰によって割合が大きくなったものを売って、割合が少なくなったものを買うリバランスをしましょう。

毎月、こまめにチェックするのもいいですがこのリバランスにはそれぞれの資産の売り買いのコストがかかりますので金額にもよりますが1年に1回で十分かと思います。

b.保険

万が一の時の備え、保険の補償額は多額の住宅ローンを組んでマイホームを購入し、かつ子供がまだ小さい時が一番大きくなると思います。年数がたち、ローンの残高が減り、子供も大きくなるにつれ必要な補償額は徐々に下がってきます。保険料は年齢とともに上がりますが保証額を下げることで保険料も抑えられます。ローンを完済し、子供が成人しサポートが必要なくなった上で退職してリタイアとなればほとんどの保険はいらなくなるかもしれません。また身内からの援助や相続などがあった場合にも補償額を見直す良い機会となります。

c.スーパー・アニュエーション

毎年のパフォーマンスや雇用主からの積立額の確認だけではなく、状況次第では政府から補助金を得られる資格があるかもしれません。また雇用主からの強制積立以外にも節税効果の高い個人積み立てやサラリーサクリファイスを検討する価値もあります。またビジネスの売却や不動産の売却益、身内からの相続などまとまった金額を受け取った場合にもスーパーへの積立は有効となります。

ファイナンシャルプランニング

弊社はStewards Capital Group Pty Ltd (Australian Financial Services Licence No. 409535 ABN: 93 112 249 135) の代理人として投資、保険、