保険

保険

オーストラリアの保険の特徴

基本的には掛け捨て

日本のように積立型というのはほとんどなくなり、保険の部分だけの支払いとなります。餅は餅屋という言葉通り、保険は保険会社、投資運用は投資会社に任せるという効率的な考え方です。

スーパー・アニュエーションのデフォルト(自動的に加入する保険)では足りない

多くのスーパー・アニュエーションでは年齢や収入、それぞれの規約に応じて自動的に生命保険や障害保険へと加入することになります。ただし、あくまで最低限の補償額となりますのでほとんどのお客様にとって十分ではないというケースがよくあります。そのため自分自身にいくら必要なのかといったアドバイスを受けることが必要となります。

保険加入だけのスーパーをつくれる

積み立てとは別にスーパー・アニュエーション名義で保険に加入することもできます。特に生命保険や障害保険はスーパー・アニュエーションの範囲内であれば税控除され節税となるのでお勧めです。所得補償に関しては個人のタックスリターンでも税控除できますので個人名義の方が有利となる場合が多いです。トラウマは個人名義でしか加入できませんし税控除は認められません。

タバコを吸っていたら2倍になる

疾患の原因とみなされる喫煙者への保険料は2倍以上となるケースもあります。たばこの値段も非常に高いオーストラリア、これを機に禁煙を検討しましょう。

痩せれば保険料は安くなる

多くの保険会社ではBMIなどの数値をもとに適正な範囲であれば10〜15%ほど保険料の割引が適用されます。

保険の組み方次第で税金上有利になる

保険の名義次第で節税効果は大きく異なります。それぞれの保険をスーパー・アニュエーションで加入するのか個人名義で加入するのかによって節税効果や資金繰りの仕方が大きく異なってきます。

保険料は年間一括払いの方が安い

保険会社のアドミニなどのコストの関係で毎月払いよりも毎年一括払いの方がおよそ1か月分ほど保険料が安くなる場合が多いです。

保険料の上がり方は2種類

オーストラリアの保険料の値上がりには2種類のパターンがあります。SteppedとLevelと呼ばれるものです。Steppedは文字通り階段を意味しており、加入当初は安いのですが毎年どんどん上がっていきます。

Levelは水平を意味し、加入当初はSteppedの2倍前後と高いですが毎年の値上げが少ないものとなります。どちらを選ぶかは必要な加入期間と加入時の年齢次第です。一般的には10〜15年以上必要とする場合にはLevelで加入した方が支払い総額の面で有利と言われています。

職業や業務内容によって保険料は異なる

当たり前かもしれませんがオフィスワークしかしない人と建築現場で働く人ではケガや事故に合う確率が大きく異なります。そのリスクを基に保険料は決められますので職種や業務内容次第で保険料は大きく異なります。

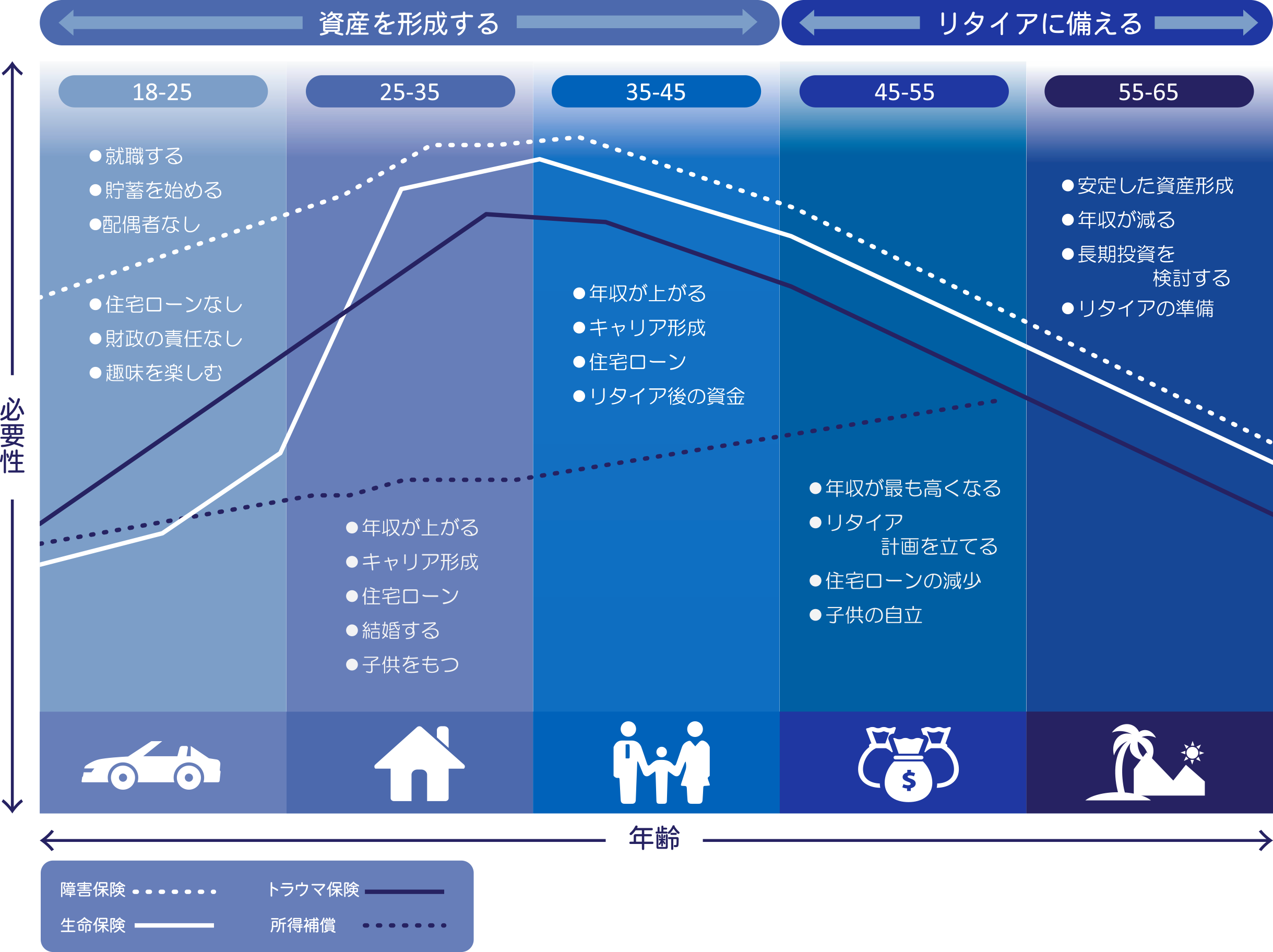

最も保険を必要とするとき

子供が生まれる

成人して経済的に自立するまで子育ては親の責任です。高額なチャイルドケアや各種習い事でお金もかかりますし、万が一のことがあれば公立の学校に通っていたとしても1人で働きながらの育児は金銭的にかなりの負担になります。残される家族のために安心できる保険をなるべく早く検討しましょう。

マイホーム購入する

不動産価格の高騰しているシドニーでは不動産価格は平均でも100万ドル近くとなります。シドニーで物件を購入した場合、いくらの住宅ローンを組むことになるのででしょうか。

日本のように万一の時に住宅ローンが免除となるようなことはないので、残された家族はせっかく購入したマイホームを手放さざるを得ない状況になるかもしれません。その際に値下がりしていた場合、売却してもローン完済できない場合があります。そのため、少なくともローン残高以上の保障がある保険加入は必要不可欠です。

Life insurance needs based on age

https://www.finder.com.au/life-insurance/life-stages

保険に入らない理由

金銭的余裕がない

生活費の高いシドニーでは日々の家計は火の車、保険加入を考える金銭的な余裕がないというケースもあると思いますが、よく考えてみましょう。マイホームをローンなし、現金で一括で買えたり子供の教育資金や老後資産がもう既にあるという方には保険の必要性はあまりありません。しかし、逆に今の生活で手いっぱいという方こそ、万一の時に頼れる保障が必要なのです。保険の種類によっては自分の給与からの持ち出しではなく、スーパー・アニュエーションで支払えるものもあります。スーパー・アニュエーション内で加入すれば資金繰りが楽になり税控除できるため節税効果もあります。

政府からの手当てで何とかなる

福利の手厚いオーストラリアということで、万一の時にもどうにかなると考える方も多いと思いますが、万一の時に生活費の高いシドニーで現在の暮らしを維持できるでしょうか。もちろん何かしらの補助金は給付されるかもしれませんがどれくらいの期間、いくらもらえるかはその時になってみないと分かりません。オーストラリアでも財政圧迫の為、いろいろな補助金が減らされたり、受給年齢が引き上げられたりなどされています。自分の身は自分で守るという意味でも保険は必要不可欠です。

日本の実家に帰れば何とかなる

何かあれば日本の実家に帰るから大丈夫という言葉もよく聞かれますが本当に大丈夫でしょうか。兄弟姉妹がすでに家を継いでいた場合同居は難しいかもしれません。また両親だけが住んでいる場でも、高齢になるに伴い、頼る側から頼られる側になり介護なども考える必要性が出てくるかもしれません。オーストラリアに比べて生活費が安い日本であっても仕事をして子供を育てるためにはある程度の収入は必要ですし年金の積立をしていない場合には老後のことも考えなくてはいけません。保険に加入してさえいれば金銭的な理由での帰国は避けられます。