所得保障保険

所得補償保険(IP)

所得補償保険では事故、病気やけがで仕事ができない場合に給料に代わって毎月の収入を補てんしてくれます。家計の心配をせず、治療と回復に専念することができます。ほとんどの所得補償保険は毎月の収入の75%までとされています。100%ではなくあえて75%までとしているのは仕事に復帰するためのモチベーションを促すためとも言われています。

所得補償保険では事故、病気やけがで仕事ができない場合に給料に代わって毎月の収入を補てんしてくれます。家計の心配をせず、治療と回復に専念することができます。ほとんどの所得補償保険は毎月の収入の75%までとされています。100%ではなくあえて75%までとしているのは仕事に復帰するためのモチベーションを促すためとも言われています。

仕事ができない期間中支払われ続け、受給期間は2年からリタイアする年齢の65〜70歳まで選べます。

Waiting Period(待ち期間)

実際に病気やけがで仕事ができなくなってから、保険が支払われるまでに待たなければならない期間を指します。2週間〜2年まで選べ、待つ期間が短れば短いほど保険料も高くなります。

この期間を決める際にはそれぞれの保険料、現在の貯金額、企業に雇われている従業員の場合には残りの有給休暇、病欠休暇、長期勤続休暇給付などを考慮に入れます。

支払い期間

クレームしてからいつまで支払いを受けることができるかは、2〜5年、あるいは保険加入者が70歳になるまでなどいくつものオプションの中から選べます。支払い期間が長ければ長いほど保険料も高くなります。リスクの高い職種によっては最長5年までなど保険会社によって異なります。

保証額の算出には下記の2種類あります。

Indemnity

支払われる保証額は一般的にクレーム時の給与を基に決められ、Guaranteedよりも保険料は安くなります。安定した会社の従業員で毎年昇給が見込める方にはお勧めです。

Guaranteed

保険加入時の給与が保証額として確約されます。クレーム時に収入が減っていても加入時の給与が保証額として使えます。保険料は高くなりますが個人事業主やコミッションベースの従業員の方にはより確実なこちらがお勧めです。

病気やけがのため、一時的、もしくは一生仕事ができない場合にも保険が支払われる可能性があります。

この審査には下記の3点が考慮されます。

1.業務内容

例えば雇用契約書や職業規定にある業務内容が遂行できるかどうかで審査されます。

2.給与

病気やけがで雇用所得が少なくなった場合、どの程度保証するかは保険会社の規定次第となります。

3.勤務時間

どの程度の時間、勤務できるかどうかで判断されます。保険会社によっては週10時間までの勤務なら一部保証の適用を認めるケースもあります。

Income insurance(所得補償保険)の利点は?

加入後に支払った保険料はタックスリターンの際に税控除の対象になります。スーパー・アニュエーション内でも税控除はできますが、15%と個人の最高税率45%と比べると個人名義の方が税金の面でもクレーム時に手続きが簡単なのでお勧めです。

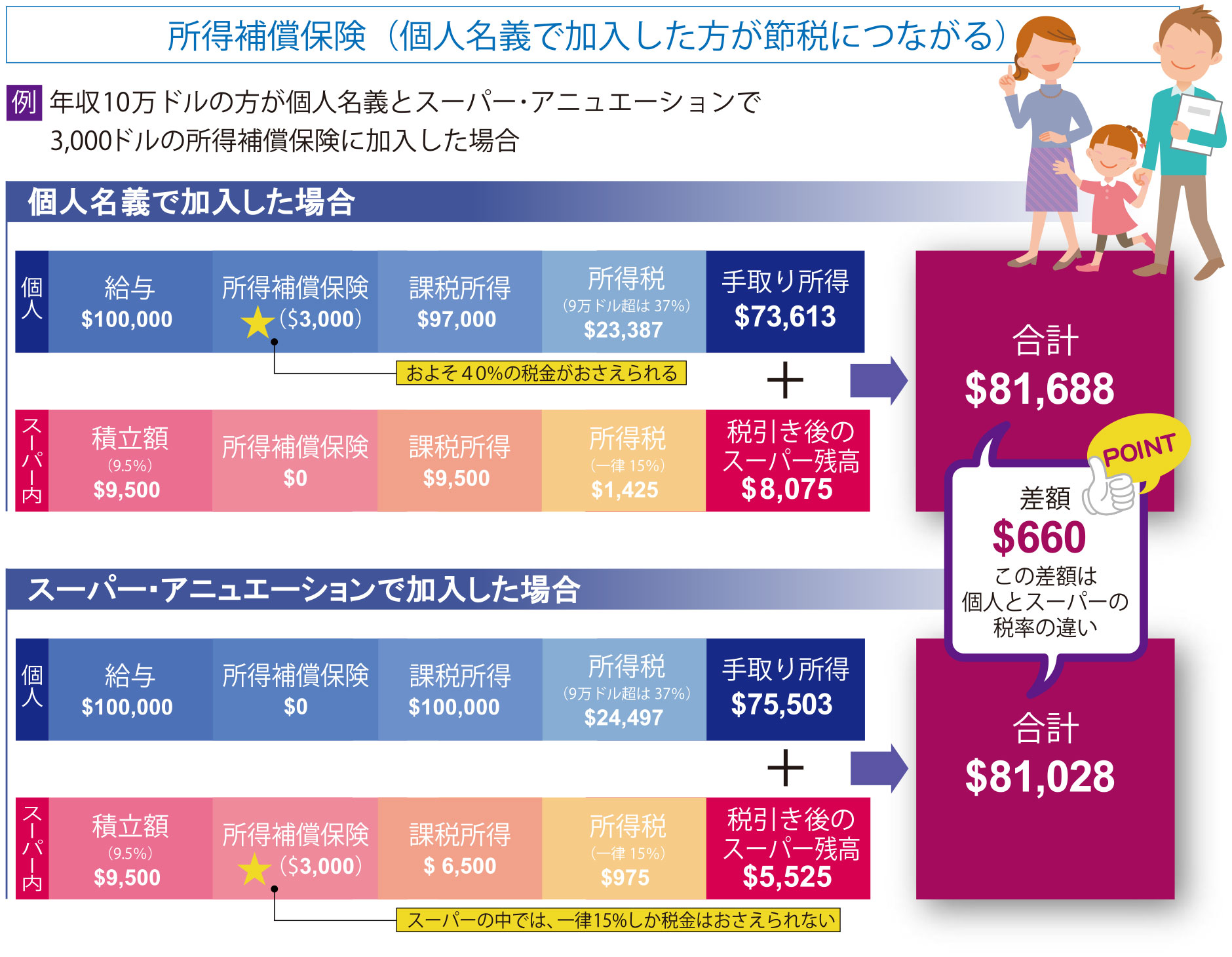

例:年収10万ドルの方が個人名義とスーパー・アニュエーションで3,000ドルの所得補償保険に加入した場合

この節税効果にメディケアの2%を加味すれば3,000ドルの所得補償保険を個人名義で加入した場合の実質負担は1,830ドルとなります。スーパー・アニュエーション内ではメディケアはありませんので実質負担は15%税控除した2,550ドルとなります。

また個人名義で加入する方が実際にクレームする際にも自分の口座に直接支払われるので手続きは簡単です(スーパー・アニュエーション内で加入した場合にはいったんスーパー・アニュエーションの口座に支払われます。その後通常利用している銀行などの口座に支払われるかどうかは契約しているスーパー・アニュエーションの規約次第となります)

一般的にはクレームした後の補償金は毎月の生活費の補てんが目的となるケースが多いです。

万が一の場合、所得補償がなければどうなるか?

病気やけがになる可能性を考慮した時、どのような状況下でも現時点の補償制度で十分だとお考えでしょうか。下記は何かあった時に所得保障以外で適用されるかもしれない制度です。

Sick leave entitlement(有給病欠休暇の資格)

一般的に給与所得者の場合、年間10日間の病欠が定められています。病欠休暇は、病気やけがの為に働けない場合に適用される個人休暇の1つです。

Workers’ compensation (労働災害保険)

従業員の職務中のけがに適用される保険です。病気には適用されません。

職務中に発生したけがのみに適用される保険であり、職場外で発生した重大な事故等は保険の対象にはならないため、所得補償保険がない状況では、非常に心もとないものになってしまいます。

Private health cover(民間の医療保険)

30歳以上のオーストラリアに住んでいる人の多くは民間の医療保険に加入しています。

しかし、健康保険の補償範囲は入院費等の医療費のみに限られており、一般的な生活費(食料品、光熱費、住宅ローンの返済等)は補償されません。

Social security(社会保障)

政府からの資金は根本的な解決法として考えるべきではなく、受け取れる想定している補償の多くは収入のレベルによっては支給されない可能性もあります。

センターリンクからは、障害者援助として2週間につき独身の方で最大782.20ドル、ご夫婦ではそれぞれ最大589.60ドルを受け取ることができます。

しかし、状況によっては、資金として十分ではないかもしれません。

事故にあったり病気になって働けなくなった時、上記の保障だけで安心できるかどうかもう一度よく考えてみて下さい。所得補償は、一番大切な給与所得という資産を生涯守れる保険です。